Daňová revoluce v Nigérii: Jednodušší systém, vyšší daně a nové příležitosti pro české firmy

12.08.2025 / 12:08 | Aktualizováno: 12.08.2025 / 12:30

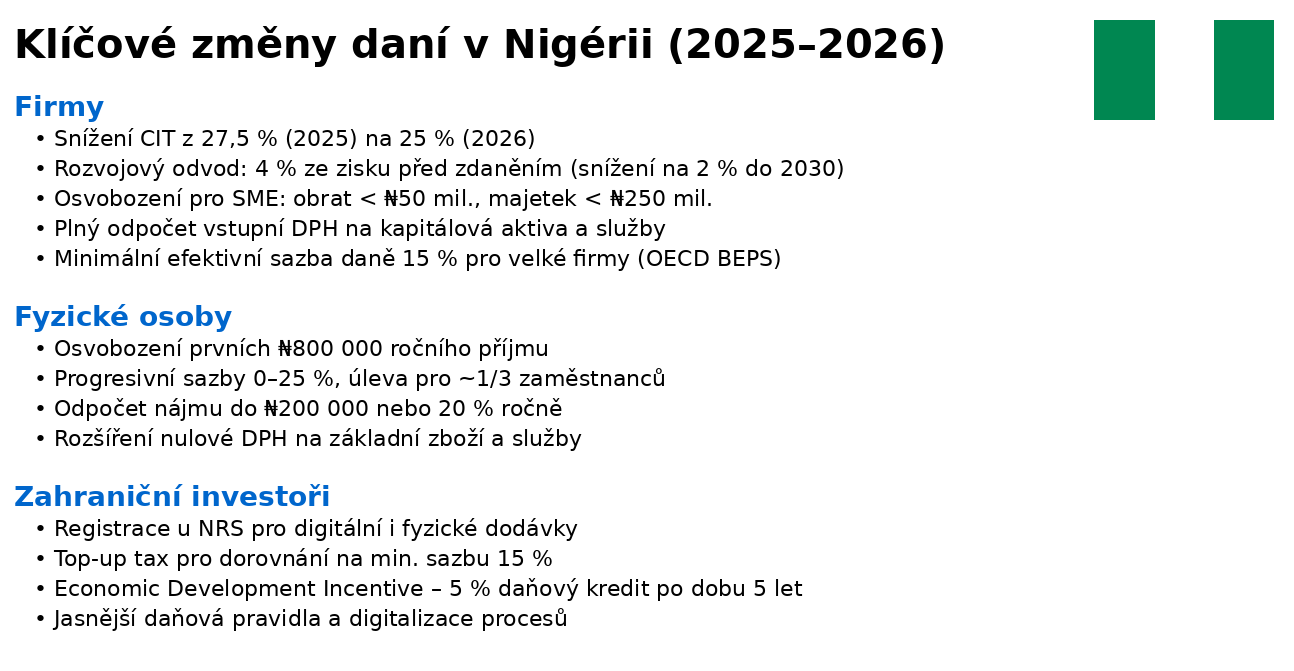

Nigérie od ledna 2026 zavede největší daňovou reformu ve své historii. Nová legislativa sjednotí a zjednoduší daňový systém, sníží počet daní a poplatků z více než padesáti na osm hlavních kategorií, vytvoří jednotný výběr prostřednictvím Nigeria Revenue Service (NRS) a přinese investiční pobídky. Zároveň zvýší daňovou zátěž pro velké podniky a zavede minimální efektivní sazbu daně 15 % v souladu s globálními standardy OECD. Cílem je zvýšit podíl daňových příjmů k HDP z přibližně 10 % v roce 2023 na 18 % do roku 2026, čímž Nigérie překročí hranici považovanou OECD za minimum pro udržitelné financování veřejných služeb. Reforma, která navazuje na předchozí kroky vlády – sjednocení směnného kurzu a zrušení dotací na pohonné hmoty – má posílit fiskální stabilitu, zlepšit podnikatelské prostředí a přiblížit zemi k mezinárodním investičním standardům. Pro české exportéry a investory to znamená méně byrokracie, transparentnější podmínky a nové příležitosti zejména v energetice, zdravotnictví, dopravě a vzdělávání, avšak i nutnost pečlivě sledovat legislativní vývoj a přizpůsobit se novým pravidlům.

Přepočet HDP a dopad na zadlužení

V roce 2024 Nigérie přepočítala (rebase) svůj nominální HDP. Díky tomu klesl poměr veřejného dluhu k HDP z 50 % na 37,8 %. Tento statistický posun sice opticky zlepšil fiskální ukazatele a rozšířil manipulační prostor vlády při tvorbě rozpočtu, skutečná zátěž ale zůstává vysoká – podíl výdajů na obsluhu dluhu na federálních příjmech v roce 2024 přesáhl 100 %, a i přes očekávaný pokles by měl v dalších letech zůstat okolo 60 %.

Čtyři nové zákony

Balíček čtyř klíčových zákonů – Nigeria Tax Act, Tax Administration Act, Nigeria Revenue Service Act a Joint Revenue Board Act – podepsal prezident Nigérie Bola Tinubu 26. června 2025. V účinnost vstoupí 1. ledna 2026, nicméně některá opatření, jako například nové sazby osobní daně, rozšíření nulové sazby DPH nebo změny ve srážkové dani, platí již od ledna 2025. Pojďme se na ně proto podívat obšírněji.

DPH: sazba beze změny, struktura výhodnější

Sazba DPH sice zůstává 7,5 %, výrazně se však rozšířil seznam položek s nulovou sazbou – nově zahrnuje základní potraviny, zdravotnické a vzdělávací potřeby, nájemné, místní dopravu i pohonné hmoty. Firmy také mohou plně uplatnit odpočet vstupní DPH u investic do kapitálových aktiv a služeb, což snižuje daňovou zátěž a může zmírnit inflační tlaky.

Srážková daň: méně tvrdá, více cílená

Od ledna 2025 platí nižší sazby pro odvětví s nízkým ziskovým rozpětím, výjimky pro malé podniky a místní producenty a přísnější pravidla proti vyhýbání se daním, při současném zjednodušení uplatňování zápočtu daně.

Jednotný daňový kodex a nový výběrčí

Nový Unified Nigeria Tax Act slučuje hlavní daňové zákony (CIT, PIT, VAT) do jedné právní úpravy a zároveň sjednocuje a harmonizuje více než 50 různých a často duplicitních daní a poplatků napříč federální, státní a místní správou do pouhých osmi hlavních kategorií. Tento krok má odstranit složitost a překryvy ve výběru daní, snížit administrativní náklady a omezit prostor pro neformální vybírání poplatků.

Nově zřízená Nigeria Revenue Service (NRS) nahradila dosavadní Federal Inland Revenue Service (FIRS) jako centrální orgán pro výběr federálních daní a spolu se Joint Revenue Board má zlepšit koordinaci se státy. Reformy zároveň přinášejí úlevu pro další správní orgány – například Nigerian Customs Service se už nebude muset podílet na výběru daní a poplatků, a může se tak soustředit na svoji hlavní roli v oblasti celní kontroly, hodnocení zboží a usnadňování obchodu.

Součástí reformy je také zřízení funkce Tax Ombudsman a posílení Tax Appeal Tribunal, což má zvýšit ochranu práv poplatníků a posílit důvěru podnikatelské veřejnosti v daňový systém.

Blíže ke globálním standardům

Nigérie se nově též zapojuje do celosvětové daňové reformy zavedením minimální efektivní sazby daně 15 % pro nadnárodní skupiny a velké domácí podniky. Opatření, v souladu s rámcem OECD Base Erosion and Profit Shifting (BEPS), má zabránit přesouvání zisků do daňových rájů. Sazba bude prosazována prostřednictvím tzv. top-up tax – pokud firma v důsledku úlev zaplatí méně, rozdíl doplatí do minimální hranice.

Pro české exportéry a investory to znamená, že podmínky na nigerijském trhu se více přiblíží evropským standardům a sníží se riziko konkurenční nevýhody vůči firmám z jiných jurisdikcí, které minimální sazbu již uplatňují.

Přerozdělení DPH: citlivý politický kompromis

Rozdělování výnosů z DPH se nově bude řídit poměrem 50 % rovnoměrně mezi jednotlivé nigerijské federativní státy, 20 % podle počtu obyvatel a 30 % podle místa vzniku. Původní návrh prezidentského výboru počítal s mnohem vyšším podílem podle místa vzniku (až 60 %), což by výrazně zvýšilo příjmy států jako Lagos, kde sídlí většina velkých firem. Proti tomuto návrhu se však postavili zástupci severních a méně ekonomicky rozvinutých států, kteří se obávali poklesu svých příjmů.

Kompromisní model, který byl nakonec přijat, má za cíl motivovat státy k lepšímu výběru daní a podpořit ekonomickou aktivitu, zároveň by však měl zabránit přílišnému soustředění příjmů v několika málo hospodářských centrech. Politické vyjednávání o této otázce patřilo k nejnáročnějším částem celého reformního procesu a jeho výsledek je považován za klíčový pro zajištění široké podpory daňového balíčku napříč federací.

Výnosy z rozvojového odvodu

Z reforem by mělo profitovat nigérijské školství a vědecká centra. Rozvojový odvod ve výši 4 % ze zisku před zdaněním (postupně snížovaný až na 2 % v roce 2030) půjde do Studentského fondu půjček (NELFUND), Technologického a vzdělávacího fondu (TETFund), Nigerijské agentury pro rozvoj informačních technologií (NITDA) a Národní agentury pro vědu a inženýrskou infrastrukturu (NASENI).

Politický kapitál a ekonomické oživení

Prezident Bola Tinubu a jeho tým prosadili legislativní balík, který snížil počet různých daní a poplatků z více než 50 na jednociferný počet, sjednotil výběr prostřednictvím NRS a harmonizoval pravidla napříč federální, státní a místní správou. Reforma také řeší problém vícečetného zdanění a neformálních (nelegálních) poplatků vybíraných na kontrolních stanovištích uvnitř země, které prodlužovaly dodací lhůty a zvyšovaly ceny zejména u potravin.

Tento krok navazuje na další zásadní ekonomické reformy Tinubuovy administrativy z roku 2023 – zejména sjednocení směnného kurzu na oficiálním a paralelním trhu a zrušení státní podpory pohonných hmot. Obě opatření odstranila dlouhodobé tržní distorze, ale krátkodobě přispěla k prudkému růstu inflace a nárůstu životních nákladů, což vyvolalo sociální napětí. Z dlouhodobého hlediska však mají přispět k větší fiskální udržitelnosti, transparentnosti devizového trhu a k přilákání zahraničních investic.

Daňová reforma z roku 2025 tak pravděpodobně představuje poslední velkou ekonomickou změnu před volbami v roce 2027, protože celý rok 2026 se tradičně očekává intenzivní volební kampaň. Politická pozornost se proto přesune z reforem na konsolidaci podpory a řešení krátkodobých sociálních a ekonomických výzev.

Hodnocení a implikace pro české firmy

Plné zhodnocení dopadů reformy na firemní daně bude možné až v roce 2027, protože daňová přiznání právnických osob se podávají zpětně. U daně z příjmů fyzických osob bude možné sledovat efekty průběžně díky měsíčnímu zúčtování. To znamená, že první reálná data o výkonnosti nového systému přijdou s určitým zpožděním, firmy by však na změny měly reagovat už nyní.

Pro české podniky vyplývá z reformy několik praktických rad:

- Zkontrolujte svou daňovou pozici – ověřte, zda spadáte do nových osvobození, nebo zda se vás týká minimální sazba 15 %.

- Upravte účetní a fakturační systémy – připravte se na elektronickou fakturaci a nový režim sledování odpočtů DPH.

- Registrujte se u NRS – zvláště pokud poskytujete zboží nebo služby na nigerijský trh.

- Vyhodnoťte dopady na kapitálové zisky – poraďte se s místními daňovými experty, abyste předešli nečekaným povinnostem.

- Sledujte šestiměsíční osvětovou kampaň vlády před plným spuštěním reforem v lednu 2026.

- Využijte sektorové příležitosti – nulová sazba DPH a investiční pobídky jsou výhodou pro dodavatele v oblasti energetiky, zdravotnictví, dopravy a vzdělávání.

Správná příprava umožní českým firmám rychle se adaptovat na nové podmínky, minimalizovat rizika a využít otevřenějšího a transparentnějšího podnikatelského prostředí, které má reforma vytvořit.

Vypracovali: Marie Nwanyanwu, ekonomická diplomatka Velvyslanectví České republiky v Nigérii a Obioma Korie, odborný ekonomický asistent Velvyslanectví České republiky v Nigérii